15/02/2023

11:10:31

Se eu te desse 1 milhão de reais, você conseguiria montar uma carteira de dividendos e viver de renda?

Bom, é fato que “1 milhão” é um dos pontos mais fortes na jornada de um investidor. O problema é que antigamente, 1 milhão valia bem mais do que vale hoje – isso aconteceu por conta da inflação.

Mas, será que dá pra viver de renda com 1 milhão de reais?

Bom, pra responder essa pergunta eu vou explicar pra vocês 3 coisas:

São 3 os principais motivos que provam o porque você precisa investir:

Muito se fala sobre a previdência social, inclusive tenho um material aqui que explica um pouco do problema da previdência e como você provavelmente não vai conseguir se aposentar exclusivamente por meio do INSS.

Mas, de forma resumida, esses são os 2 principais motivos:

Antigamente a arrecadação da previdência era maior do que seu custo, ou seja, a previdência social era superavitária = o que você contribuía HOJE serviria para garantir o seu futuro AMANHÃ.

Com o tempo, os trabalhadores ativos passaram a contribuir não com a sua própria aposentadoria, mas com a aposentadoria de quem está ativo hoje (pirâmide se inverteu)

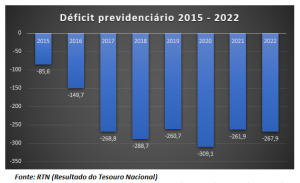

O déficit previdenciário é basicamente os gastos do sistema de previdência social sendo maiores do que arrecadação. Ou seja, o sistema se torna insustentável no longo prazo.

Esses foram os valores do déficit previdenciário entre 2015 – 2022:

Esses números só mostram pra gente a situação de desequilíbrio que vivemos: as contribuições feitas por trabalhadores e empresas não têm sido suficientes para cobrir o pagamento de aposentadorias e pensões.

Essa é a evolução da expectativa de vida por década do brasileiro, segundo o IBGE:

O crescimento por década entre 1940 e 2020 foi de 6,76% a.a.. Em tese, a cada década que se passa, o brasileiro vive 4 anos a mais.

Em outro caso, como no Japão, a média da expectativa é 81 anos – e muito provavelmente com o tempo a expectativa de vida continue aumentando, inclusive no Brasil.

Isso significa que, estatisticamente falando, você vai viver mais e por isso precisa juntar e investir mais dinheiro hoje para o seu futuro.

O Brasil já teve 9 trocas de padrão monetária desde 1882. Por outro lado, o dólar existe desde 1772 e nunca foi trocado.

Essas são as moedas que o Brasil já teve nos últimos anos:

– Cruzeiro I (24 anos): 31.191%

– Cruzeiro Novo (3 anos): 90%

– Cruzeiro II (8 anos): 206.288%

– Cruzado (3 anos): 5.699%

– Cruzado Novo (1 ano): 5.937%

– Cruzeiro III (3 anos): 118.590%

– Cruzeiro Real (1 ano): 2.396%

– Real (27 anos): 655,19%

O Real foi lançado em julho de 1994. Hoje, o valor justo para o 1 milhão é de 7.551.938,000

Se você vai investir pro longo prazo, não pode esquecer de colocar na sua conta a inflação. No caso brasileiro, entre os anos 2000 e 2022 a inflação (medida pelo IPCA) foi de 6,32% ao ano na média.

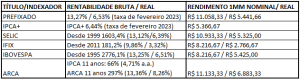

Veja quanto renderia cada investindo com 1 milhão em renda passiva:

Talvez o que seja o grande problema dessas contas é que:

Então como eu posso investir para ter uma renda passiva que caia periodicamente na minha conta?

Os 3 principais ativos que são geradores de renda:

Esses são os 5 principais ativos do IFIX (índice de fundos imobiliários) e quanto geraram de renda passiva no último ano:

Se você quer descobrir os 3 principais investimentos para iniciantes em fundos imobiliários e começar a viver de renda, dá uma olhada nesse vídeo 😉

Existem 3 tipos de títulos do Tesouro Direto:

Prefixados:

Indexados à inflação:

Esses são os 10 principais ativos do IDIV (índice das principais pagadoras de dividendos criado pela B3): GGBR4, VALE3, PETR4, BBSE3, VIVT3, CMIG4, BBAS3, JBSS3, CPLE6, CSNA3.

Essa tabela mostra o quanto cada ativo gerou de valorização da cota + dividendos nos últimos anos 11 anos (de 2012 – 2022):

Olhando de forma “isolada”, foram bons investimentos. Porém, precisamos comparar com a inflação no mesmo período:

Das 10 ações do índice de dividendos, 5 não bateram a inflação sem reinvestir os proventos.

Nesse caso, você tem 2 opções:

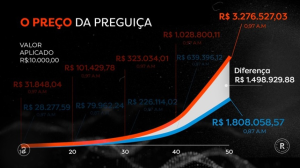

No canal O Primo Rico tem quase 700 vídeos com média de 20 minutos, ou seja, são 233 horas de conteúdo.

Quanto será que 233 horas de conteúdo seriam capazes de gerar uma rentabilidade a mais na sua carteira?

Bom, digamos que aumente em apenas 0,1% ao mês – se você investir 10 mil reais, em 50 anos, o “preço da preguiça” te custou 1,5 milhões de reais.

Não estudar um pouco mais e começar a investir melhor vale 1,5 milhões de reais? Bom, cabe a você decidir…

Se você quer começar a aprender sobre dividendos, sugiro dar uma olhada nesse vídeo – tenho certeza que vai agregar de alguma forma na sua jornada como investidor – TMJ primos!