29/11/2022

15:04:09

Se você começou a investir agora, talvez já tenha visto o termo “CDB”. A verdade é que todo investidor gosta de ver o seu dinheiro multiplicar com segurança, por isso, o Tesouro Direto costuma ser a opção que as pessoas mais investem quando o assunto é renda fixa. Mas, e se eu te contar que o CDB é outro investimento na renda fixa muitas vezes seguro e com rentabilidades que podem ser bem maiores do que o Tesouro? Pois é… se você quer diversificar a sua renda fixa, conheça o CDB:

Muito provavelmente você já deve ter ouvido falar no Tesouro Direto, o que poucas pessoas sabem é que ele é só uma das várias formas de se investir na renda fixa.

No caso do Tesouro Direto, quando você investe, você está “emprestando” dinheiro pro governo. Agora, se você investe em um certificado de depósito bancário (CDB), você está emprestando dinheiro para instituições bem famosas chamadas “bancos”. Assim, você ajuda os bancos a financiarem suas atividades de crédito.

Obviamente, você não empresta esse dinheiro pro banco como doação, por isso, depois de um determinado período, você recebe uma grana em troca, são os famosos “juros”.

Pra entender como funciona um CDB é bem tranquilo.

Você provavelmente conhece alguém que já pegou dinheiro com o banco, certo? Se sim, qualquer investimento em CDBs vai ser exatamente o contrário. Ao invés de você pegar dinheiro emprestado e pagar juros ao banco, você empresta dinheiro pra ele e ele te paga os juros, simples, não?

O interessante é que, assim como as pessoas, os bancos possuem tamanhos diferentes, riscos diferentes e dificuldades de arcar com os custos diferentes.

Pessoas que estão afundadas em dívidas vão ter mais dificuldades de encontrar um empréstimo, e quando encontrarem, os juros desse financiamento serão altos – com os bancos é a mesma coisa.

As instituições que emitem esses CDBs têm riscos diferentes. Por isso, quanto maior o risco daquele banco, maior o pagamento dos juros pro investidor. E não são apenas os grandes bancos que utilizam essa forma de financiamento.

Você pode investir em títulos emitidos por bancos menores, que talvez você nem saiba que existem, mas é aquela coisa, quanto maior o retorno, maior tende a ser o risco. No caso dos CDBs, o principal risco é o “risco de crédito”.

O risco de crédito é o risco do banco não arcar com a sua dívida, ou seja, a chance de a instituição financeira que emitiu o papel ter problemas de caixa e acabar “dando um calote” nos investidores. Por isso, vale a pena pesquisar um pouco sobre o emissor desse título antes de começar a investir.

De certo ponto de vista, sim. Mas com algumas ressalvas – calma que eu explico:

Os certificados de depósito bancários são cobertos por um fundo que já salvou muita gente, o famoso Fundo Garantidor de Créditos (FGC).

Pra quem não sabe, o FGC é como se fosse um seguro que devolve pra você até R$ 250 mil reais caso aconteça alguma coisa de muito grave com a instituição que você investiu. Mas é aqui que entram alguns pontos a se mencionar:

Essa garantia que o FGC cobre é contabilizada por CPF e por instituição, e não por cada CDB que você investe. Então se você tem 250 mil reais na poupança e 500 mil reais em CDBs (250 mil em cada), o limite desses 750 mil que você tem investido e que estão protegidos pelo FGC são de 250 mil reais.

Agora a pergunta que não quer calar: quanto rende um CDB?

E a resposta é: DEPENDE!

Agora você me pergunta: Mas por que depende?

Porque a rentabilidade desse papel é definida por uma porcentagem de uma taxa muito conhecida pelos investidores chamada “taxa DI”, o famoso CDI”.

O CDI é uma taxa que representa o valor cobrado quando os bancos emprestam dinheiro entre si. Vamos supor que o CDI hoje está sendo de 10% ao ano, isso significa que, um CDB que rende 90% do CDI, vai render 9% ao ano. Dá mesma forma que, um título rendendo 120% do CDI, vai render 12% ao ano.

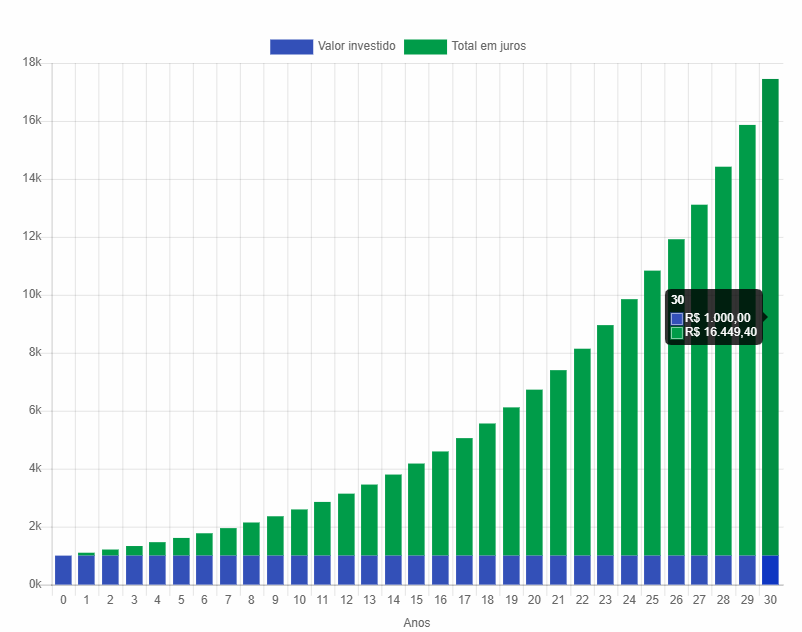

Vamos pegar o caso desse investimento de 10% ao ano e ver o que acontece se investirmos mil reais no longo prazo:

Depois de 30 anos, aqueles seus mil reais investidos a 10% ao ano seriam de R$ 17.449,00. Esse é o efeito dos juros compostos na prática.

Claro que também é preciso se atentar à algumas coisas que podem “comer” a sua rentabilidade, como é o caso dos impostos ou da inflação, mas já vamos chegar neles.

Outro detalhe que precisamos entender nesse investimento é o tipo de renda fixa que você está comprando. Se você já está familiarizado com o Tesouro Direto, sabe que existem 3 tipos de investimento na renda fixa: os prefixados, pós fixados e híbridos. Nos CDBs é a mesma coisa.

Nesse tipo de título você sabe exatamente quando vai conseguir de rentabilidade no momento da contratação. Por exemplo, investir 100 reais um CDB que rende 10%, no final do período, vai te gerar um retorno de 110 reais.

Geralmente é o mais comum de se encontrar. Nesse caso o papel segue um indicador de referência e você não sabe exatamente o quanto vai conseguir de rendimento no final do período.

Como o próprio nome já fiz, esse CDB é uma mistura de pré e pós-fixado. Nesse CDB você vai ter uma rentabilidade onde você vai saber exatamente o quando o título vai render mais uma rentabilidade só possível de conhecer no vencimento. Dessa forma, tanto a rentabilidade do CDB pós-fixado como o híbrido sofrem com as oscilações do mercado.

Se você é uma pessoa que tem interesse nesse tipo investimento e quer ver o seu patrimônio crescer no longo prazo, construindo uma renda passiva que garanta o seu futuro, te aconselho a dar uma olhada na Finclass.

Na Finclass, você aprende DO ZERO não somente sobre renda fixa, mas também sobre ações, fundos imobiliários e muito mais – tudo isso com os melhores investidores do mercado. Confere lá 😉

Um dos aspectos principais que precisamos olhar na hora de investir em um CDB é a rentabilidade do título.

Você talvez não saiba, mas é consenso do mercado de que os títulos do Tesouro são mais seguros do que os próprios CDBs. Por isso, como um Tesouro Selic tem um rendimento atrelado à variação da taxa Selic (que é bem próximo do CDI), para o CDB valer a pena, ele precisa render pelo menos próximo aos 100% do CDI.

Se você está começando a investir agora, dá uma olhada nesse vídeo onde eu te ensino OS 3 MELHORES INVESTIMENTOS PARA INICIANTES NA RENDA FIXA:

Assim como em qualquer investimento na renda fixa, o prazo de vencimento do seu CDB vai depender do título e do emissor.

Nos CDBs nós encontramos o prazo de carência, que é o período mínimo no qual não se pode movimentar nem sacar o dinheiro aplicado. Ou seja, é o prazo que seu dinheiro deve permanecer com o banco.

Se um papel tem prazo de carência de 3 anos, significa que seu dinheiro precisa ficar aplicado no banco durante todo esse tempo. Mas não se assuste, existem diversos CDBs no mercado com liquidez diária e que te permitem retirar o dinheiro quando você quiser.

Agora, na teoria, quanto mais tempo o seu dinheiro fica “preso” em uma instituição, maior a rentabilidade que ele costuma ter. Cabe a você decidir o que faz sentido na sua tese de investimentos e conforme o seu perfil e objetivos.

Mas será que dá pra investir com pouca grana? E a resposta é que sim.

Existem papéis que vão ter um preço mínimo gigante, alguns custando mais de R$ 10 mil reais, porém, não é a grande maioria.

Alguns bancos podem te oferecer um CDB que vai ter um valor mínimo de até 100 reais dependendo do caso, tornando a vida do investidor mais fácil.

Dá mesma forma que CDBs com altos períodos de carência vão te gerar maiores retornos, CDBs com valores baixos de entrada também costumam ter uma rentabilidade menor. Mas isso não significa que seja um mal investimento, na verdade, vários papéis vão render muito mais do que a poupança.

Investir em um CDB é muito simples, basta guardar um pouco de dinheiro e seguir esses passos:

Hoje existem diversas opções no mercado de corretoras com taxas zero e que te permitem investir em diversos títulos. Outra opção é também olhar no aplicativo do seu banco e procurar um CDB que encaixe no seu perfil.

Antes de você escolher qualquer CDB e logo investir, é preciso estar atento a alguns detalhes:

Qual é o tipo de título de renda fixa que eu quero investir?

Quanto ele vai render?

Qual é o prazo de vencimento desse papel?

Ele tem liquidez diária?

Qual o risco do emissor do CDB? É uma instituição confiável?

Como eu mencionei anteriormente, os certificados de depósito bancários são cobertos pelo FGC.

Isso significa que você tem uma garantia contabilizada por CPF e por instituição de até 250 mil reais.

Lembrando: Se você tem 250 mil reais na poupança e 500 mil reais em CDBs (250 mil em cada), o limite desses 750 mil que você tem investido e que estão protegidos pelo FGC são de 250 mil reais.

Depois de transferir o dinheiro, basta investir e, depois anotar todas as informações para a declaração de IR anual.

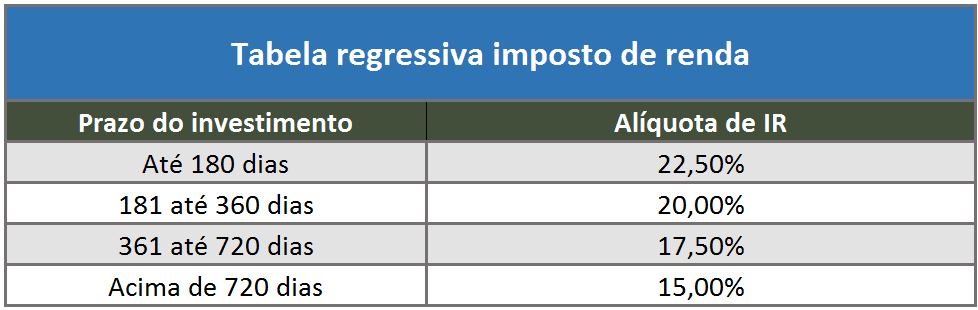

Esses títulos possuem tributação padrão dos investimentos em renda fixa, onde a alíquota é decrescente variando de 22,5% a 15%, conforme o prazo do investimento e da tabela regressiva:

O Imposto de Renda para CDBs, LCs e RDBs incide sobre os rendimentos e é descontado automaticamente no momento de resgate do capital. Mas isso não significa que você não precisa declarar esses investimentos, na verdade, é preciso declarar o investimento corretamente para não criar nenhuma dependência com o Leão.

É isso primos, espero que tenha ajudado de alguma forma! Se vocês querem aprender mais sobre renda fixa, ações, fundos imobiliários, negócios ou qualquer outra coisa relacionada a finanças no geral, dá uma olhada nos vídeos do meu canal O Primo Rico – tamo junto!