29/11/2022

11:30:17

Todos nós temos sonhos – a maioria de nós, por exemplo, quer alcançar a liberdade financeira – porém, vivemos jogando esses sonhos no lixo. Preferimos nos acostumar com o fracasso do que a dor da luta pelo nosso objetivo. Mas, será que realmente precisava ser assim?

Eu sempre acreditei que não. Você pode realizar seus sonhos, desde que não sejam realizados fora de hora. E pra atingir a liberdade financeira, é preciso seguir alguns passos pra organizar as suas finanças pessoais e mudar completamente a sua vida.

Segundo a pesquisa do Endividamento e Inadimplência do Consumidor, da CNC, 77,5% dos brasileiros possuem algum tipo de endividamento.

Se você se sente mal por ter dívidas, acredite, você não está sozinho! Milhares de outros brasileiros também estão endividados e lutando todos os dias para limpar seu nome.

Por isso, o primeiro passo a ser seguido para alcançar a liberdade financeira é justamente esse: quitar as suas dívidas. Por mais que você seja um bom investidor, é relativamente difícil de conseguir uma rentabilidade maior do que o juros da sua dívida. E mesmo que você consiga, isso NUNCA vai valer a pena por conta do RISCO.

Se você quer aprender a quitar as suas dívidas, dá uma olhada nesse vídeo:

Ao postergar a sua dívida, você pode criar um efeito bola de neve que pode ser irreversível. Os juros vão começar a crescer mais, sua dívida vai se tornar impagável e você vai precisar resgatar todos os seus investimentos no pior dos momentos: quando a economia está devagar e os investimentos do país estão nas mínimas.

Antes mesmo de começar a investir buscando a famosa “liberdade financeira”, no primeiro momento que entrar um dinheiro na sua conta, quite as suas dívidas.

Claro que existem exceções, como gastos com alimentação, saúde, moradia e filhos, mas em outros casos, dê preferência ao receber seu salário por quitar as dívidas com o seu credor.

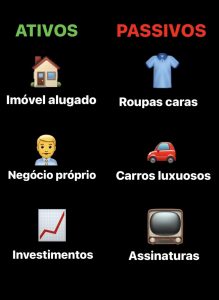

Um dos segredos de quem conquistou a liberdade financeira foi conhecer o quanto de ATIVOS e PASSIVOS você possui.

Pra quem não está familiarizado com esses nomes, ativo é basicamente tudo aquilo que coloca dinheiro no seu bolo, seja um imóvel alugado, um investimento no Tesouro Direto, negócios que você possui ou ações do mercado financeiro. Passivos são justamente o contrário, eles tiram dinheiro do seu bolso, podem ser uma dívida ou um gasto totalmente desnecessário.

Esse é o grande segredo do porquê os ricos ficam cada vez mais ricos e os pobres ficam cada vez mais pobres. Ricos acumulam ativos geradores de renda, e pobres acumulam passivos para parecerem como ricos.

Todo mundo conhece alguma história de um ganhador de loteria que alcançou a liberdade financeira temporariamente e perdeu tudo, ou um jogador de futebol que não soube administrar o seu dinheiro e terminou a vida sem recursos.

O que essas pessoas têm em comum é que elas gastaram todo o seu dinheiro de forma errada.

Isso dá a impressão de que para alcançar a liberdade financeira basta gastar pouco, mas acredite, o segredo para ter sucesso financeiro é gastar bem, mas com as coisas certas.

No longo prazo, não importa o quanto de renda você ganhou, e sim o quanto sobrou de todo esse montante. Não importa se você ganhou 1 milhão de reais por dia se os seus passivos foram maiores do que isso – salário não define liberdade financeira.

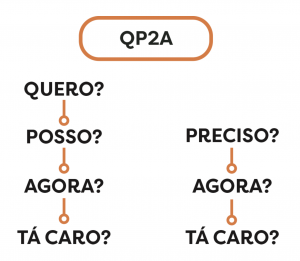

Dito isso, o passo a passo para acumular ATIVOS e não PASSIVOS é:

O objetivo do método QP2A é reduzir os seus gastos feitos por impulso.

Nós gastamos por 2 motivos, por vontade ou por necessidade.

Se você se deparar com um gasto por vontade, se faça as seguintes perguntas:

Se for um gasto por necessidade, se faça as seguintes perguntas:

Basta em todas as compras você seguir esse raciocínio e, caso você se encontre “travado” em alguma das etapas, não realizar a compra.

Olhando assim, parece que alcançar a liberdade financeira é algo doloroso – a verdade é que se você quer enriquecer no longo prazo, é exigido um sacrifício HOJE para o seu EU DO FUTURO.

Supondo que você tenha uma renda mensal de R$ 3.000 e um custo mensal de R$ 2.500, o que sobra líquido por mês são R$ 500,00 – ou seja, supondo que você trabalhe 250 horas por mês, seu ganho líquido é de 2 reais por hora.

Agora, vamos imaginar que você tem um sonho de comprar um tênis que custa 2 mil reais. Sabe quanto você de fato você vai pagar nesse tênis? 1000 horas do seu trabalho. São 4 meses do seu ganho mensal líquido sendo gastos com um passivo.

O grande problema disso é que a muitas vão entrar em financiamentos, se endividar por sonhos antecipados e a partir daí, começar a vender não o tempo delas de HOJE, mas o tempo delas do FUTURO.

Fazendo isso você transforma o seu maior aliado no seu pior inimigo: os juros (quando mal contratados). Assim você começa a acumular passivos, deixa de acumular ativos, se distancia mais ainda da liberdade financeira e dá o seu tempo como moeda de troca nessa negociação.

Viver seus sonhos fora de hora tem um custo: o seu futuro. E não importa o quanto você lute contra isso, o tempo é soberano, nem eu, nem você, podemos ir contra ele.

A partir do momento que você receber o seu salário, não deixe para investir o que sobra depois de gastar. Dessa forma você está “treinando o seu cérebro” a gastar o máximo possível com passivos e deixar de usar uma parte do seu patrimônio para investimentos.

O ser humano não foi acostumado a investir em busca da liberdade financeira, fomos acostumados através da história a gastar até o nosso último recurso em consumos inúteis e que enriquecem os outros, e não nós mesmos.

Inverter a ordem desse processo é algo simples na teoria e difícil na prática, mas que com certeza pode mudar o seu jogo no longo prazo e te ajudar a conquistar a liberdade financeira.

A reserva de emergência é o primeiro investimento que uma pessoa deve fazer assim que quitar as suas dívidas. Ela compra o que nenhum outro investimento é capaz de comprar: a tranquilidade diante de um momento de caos.

E acredite: não existe liberdade financeira sem reserva de emergência

Esse fundo de emergência deve cobrir:

Se você subestima o poder da reserva de emergência, tenha em mente que crises são assim: só acontecem quando NINGUÉM está esperando.

Ter 12 meses do seu custo fixo mensal guardados em uma aplicação de baixo risco e alta liquidez vai ser um dos melhores remédios para seu sono.

Alguns exemplos de investimentos de reserva de emergência são: Tesouro Selic; Contas Digitais que rendem 100% do CDI; Trend DI Simples;

Muitas pessoas acreditam que você precisa ser rico pra investir, mas na verdade, você precisa investir para ser rico. Digo isso porque investir é a única forma de “ganhar tempo” no futuro – e ter tempo é ser rico.

Achar que a reserva de emergência é o seu último passo pode te fazer você pagar. Esse pode ser o principal erro para quem quer buscar a liberdade financeira, e isso pode ser explicado matematicamente.

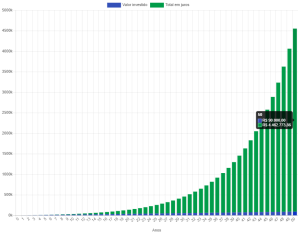

A fórmula dos juros compostos tem o fator “tempo” como sendo a variável mais relevante. Ela é exponencial, ou seja, quanto mais tempo você investir, maios será o seu patrimônio no longo prazo. Observe o que acontece se eu investir 150 reais por mês a uma taxa de 12% ao ano durante 25 anos e durante 50 anos:

Em 25 anos o valor final do seu patrimônio é de R$ 252.930,98.

Em 50 anos o valor final do seu patrimônio é de R$ 4.552.773,86.

É claro que precisamos levar em conta a inflação no período, mas a ideia é mostrar que foi preciso apenas o dobro de anos para conseguir uma rentabilidade 18 vezes maior. Isso aconteceu devido ao efeito dos juros compostos no tempo. Para alcançar a liberdade financeira o que mais importa não é a rentabilidade do seu investimento, mas quanto tempo você se manterá investido apesar das adversidades do mercado e da vida.

Se você quer entender melhor como chegar a tão sonhada liberdade financeira, quitar as suas dívidas, começar a investir e aumentar o seu patrimônio assine a Finclass e aprenda com os melhores investidores do mundo.